Momsrefusion i udlandet: Sådan får du den udenlandske moms tilbage

Hver gang du eller en medarbejder rejser ud, samler der sig små beløb. Moms på hotellet i Berlin, på standlejen til messen i Stockholm, på brændstof, parkering og taxa undervejs. Hver post ser ubetydelig ud, men over et år løber det op. For mange virksomheder ender pengene med at blive bogført som en omkostning og aldrig set igen. Det behøver de ikke.

Den klassiske fejl

Det første, du skal have på plads, er at udenlandsk moms ikke kan trækkes fra i din danske momsangivelse. Det er en af de hyppigste fejl, vi ser. I angivelsen til Skattestyrelsen kan du kun fradrage dansk købsmoms. Den moms, du har betalt i Tyskland, Sverige eller et andet land, skal søges tilbage i det land, hvor du betalte den. Det er en helt anden proces, og den kører ikke af sig selv.

Der er to veje tilbage

Hvilken vej du skal gå, afhænger af, hvor udgiften er afholdt.

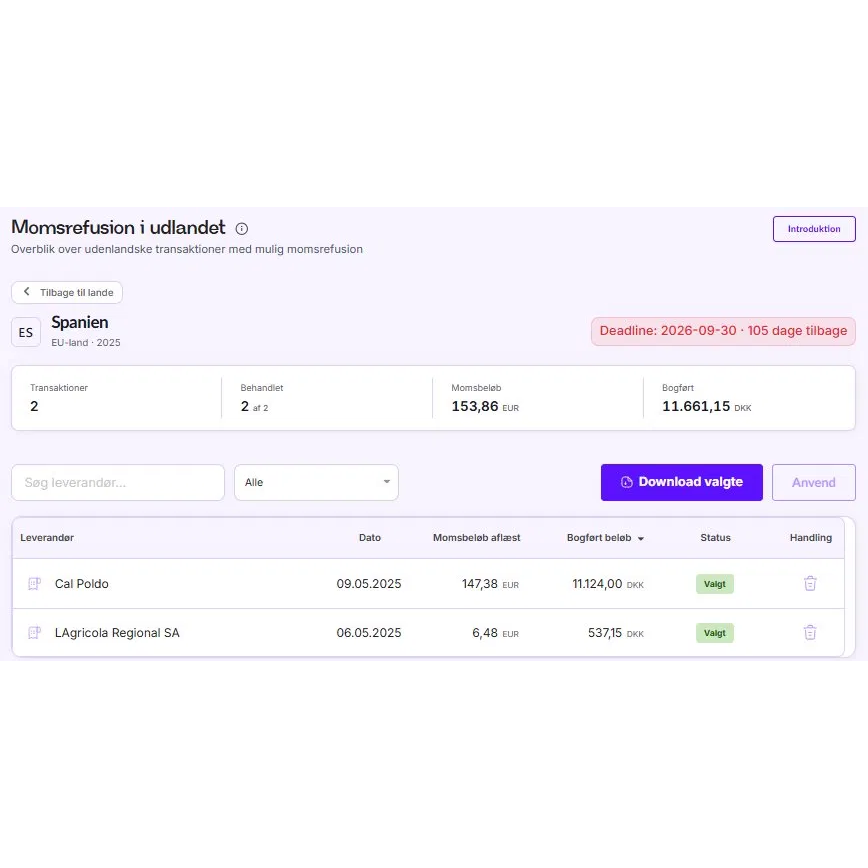

For EU-lande sker det gennem en fælles elektronisk refusionsordning. Du indsender én samletansøgning via Skattestyrelsens portal i TastSelv Erhverv, og den bliver sendt videre tilmyndighederne i det land, du søger fra. Fristen er fast — 30. september året efter det år,udgiften vedrører. Søger du for 2025, skal ansøgningen altså være inde senest 30. september2026. Der gælder minimumsbeløb, typisk omkring 400 euro for en periode på mindst tremåneder og 50 euro for et helt kalenderår.

For lande uden for EU er det mere besværligt. Her søger du land for land efter det enkelte landsegne regler, og det forudsætter som regel gensidighed — altså at landet også refunderer momstil danske virksomheder. Norge, Schweiz og Storbritannien efter Brexit er de mest almindeligeeksempler. Frister og krav varierer fra land til land, så her skal du være ekstra opmærksom.

Og nej, du kan ikke bare trække den fra i skat

Mange tænker, at hvis de alligevel ikke søger den udenlandske moms tilbage, så kan de da idet mindste trække den fra som en omkostning i skatteregnskabet. Det holder ikke. Moms ersom udgangspunkt neutral og påvirker ikke indkomstopgørelsen. Kun moms, der ikke kanrefunderes, behandles skattemæssigt som en driftsomkostning sammen med den udgift, denknytter sig til. Når den udenlandske moms kan søges tilbage, er den per definition refunderbar— og så er der ikke skattefradrag for den, blot fordi du lader være med at søge. Resultatet er, atbeløbet er tabt to gange. Du får hverken momsen retur eller et skattefradrag.

Den svære del er at finde beløbene

Den store forhindring i praksis er ikke reglerne, men at finde beløbene. De ligger spredt ud overhele bogføringen, blandet sammen med de danske udgifter, og du skal manuelt skille deudenlandske transaktioner ud og fordele dem på EU og ikke-EU. Det er det arbejde, de flestespringer over.

Det er præcis det, vores nye funktion til momsrefusion i udlandet tager sig af. VhAT gennemgårautomatisk dine transaktioner, finder de udenlandske udgifter, fordeler dem på EU-lande oglande uden for EU og samler beløbene land for land. Du vælger de poster, du vil have med, oghenter dem samlet med bilag, klar til din ansøgning eller til din rådgiver. Det, der før tog timer iregnearket, tager nu få minutter.

Kom i gang inden fristen

Har du betalt moms i udlandet i 2025, er der penge at hente — men kun indtil fristen 30.september. Tag et momstjek med VhAT, og se, hvad der ligger og venter.

{{cta:proev-gratis}}

Hvad kan jeg trække fra i moms?

Du kan fratrække moms på udgifter der bruges i din momspligtige virksomhed, fx software, konsulentydelser, kontorartikler og reklame. Visse udgifter som personbiler og repræsentation er delvist eller helt udelukkede for momsfradrag.

Kan jeg få moms tilbage fra udlandet?

Ja. Har du betalt udenlandsk moms på forretningsrejser eller køb i EU, kan du søge refusion via Skattestyrelsens momsrefusionsordning. Fristen er 30. september året efter.

Hvad er omvendt betalingspligt i momsangivelsen?

Køber du ydelser fra udenlandske leverandører, skal du selv beregne og angive momsen som både salgsmoms og købsmoms i din momsangivelse. Det kaldes omvendt betalingspligt og gælder fx for software, reklameydelser og konsulenthjælp fra udlandet.

Hvilke udgifter giver ikke fuldt momsfradrag?

Restaurantbesøg giver kun 25 % fradrag, repræsentation giver 0 %, og personbiler er som udgangspunkt helt udelukket fra fradragsret. Dertil kommer en række udgifter med blandet privat/erhvervsbrug, hvor du kun har delvis fradragsret.

Hvad sker der, hvis jeg har glemt et momsfradrag?

Du kan korrigere tidligere indberetninger via TastSelv Erhverv. Finder du selv fejlen og melder den ind, slipper du normalt for sanktioner. Der er tre års forældelsesfrist på krav fra Skattestyrelsen.

Læs også

.jpg)

.jpg)

Find dine oversete fradrag - prøv VhAT gratis

Prøv VhAT gratis i 14 dage, hvad du måske har overset i din momsangivelse. Ingen binding, ingen kreditkort krævet ved opstart.

.svg)

© Copyright 2026. All Rights Reserved.

Støttet af

Medlem af

VhAT ApS