Reverse charge på 3 minutter: Når køber betaler momsen

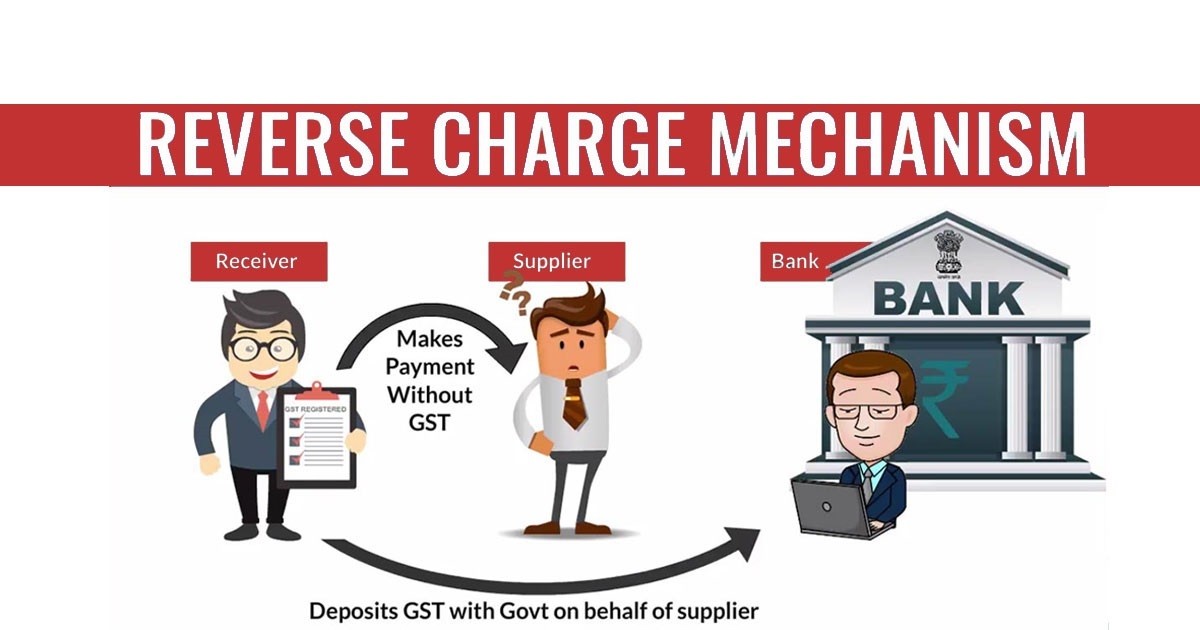

Reverse charge — eller omvendt betalingspligt — er en af de momsregler, der lyder mere kompliceret, end den faktisk er. Princippet er enkelt: ved visse handler er det køberen, der afregner momsen til SKAT, ikke sælgeren.

Når gælder det?

Reverse charge gælder typisk i tre scenarier:

- Køb af ydelser fra leverandører i andre EU-lande

- Køb af bestemte varer i Danmark (fx mobiltelefoner, computere, metalskrot)

- Byggeydelser fra underleverandører i bygge- og anlægsbranchen

I praksis udstedes fakturaen uden moms, og det er så dit ansvar at beregne og angive momsen — både som købsmoms (fradragsberettiget) og salgsmoms (afgiftspligtig). Netto er det momsneutralt for dig, men det skal stå rigtigt i momsangivelsen.

Hvad kan gå galt?

Den klassiske fejl: bogføringen behandler den udenlandske faktura som et almindeligt udlæg. Momsen bliver hverken angivet eller fradraget korrekt, og pludselig har du en regulering at lave.

En anden faldgrube er, at ikke alle EU-leverandører automatisk udsteder faktura uden moms. Tjek sælgers VAT-nummer, og spørg, om de fakturerer efter reverse charge-princippet. Står der "VAT reverse charge" eller henvisning til EU-momsdirektivets artikel 196, er det på plads.

Et tip til hverdagen

Lav en separat momskode i dit regnskabssystem for reverse charge-poster. Så fanger månedens momsafstemning automatisk, om alt er bogført korrekt.

Det tager 3 minutter at sætte op. Det sparer dig dage, hvis SKAT en dag stikker hovedet ind.

Vil du have hjælp med moms?

Book en demo, få en gennemgang af platformen og se hvordan VhAT kan gøre moms enkelt, finde glemte fradrag eller spare jer for dyre overraskelser.

Læs også

.svg)

© Copyright 2026. All Rights Reserved.

Støttet af

Medlem af

VhAT ApS