Momsfradrag: Det du tror du har ret til – og det du faktisk har

Momsfradrag: Det du tror du har ret til – og det du faktisk har

De fleste virksomhedsejere ved godt, at man kan trække moms fra på sine indkøb. Færre ved præcis hvor meget – og endnu færre opdager, at de i årevis har trukket for meget eller for lidt fra. Momsfradrag er nemlig et af de områder, hvor reglerne er mere finmaskede, end de virker ved første øjekast.

Her er et overblik over, hvad du faktisk har ret til.

Hovedreglen er enkel – undtagelserne er ikke

Udgangspunktet er, at du har fuldt momsfradrag for indkøb, der bruges til din momspligtige aktivitet. Køber du en computer, som du bruger i firmaet, kan du trække hele momsen fra. Køber du kontorartikler, software eller råvarer, samme historie.

Problemet er bare, at en lang række indkøb falder ind under særregler, der enten begrænser eller helt fjerner fradraget. Og det er her, fejlene opstår.

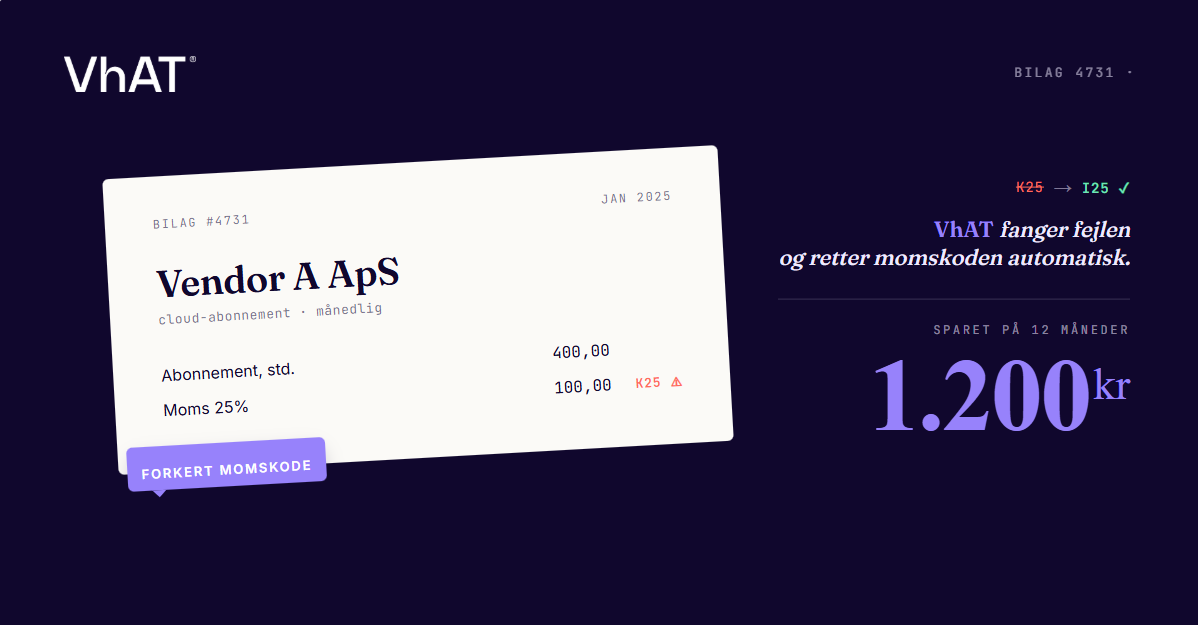

Restaurantbesøg: 25 % – ikke 100 %

Tager du en kunde med ud at spise, kan du trække 25 % af momsen fra på selve maden. Det gælder også frokostmøder med medarbejdere på restaurant. Mange bogfører hele momsen som fradragsberettiget, fordi det føles som en almindelig driftsudgift – men det er det ikke i momslovens forstand.

Repræsentation: 0 %

Vingaver til kunder, blomster til samarbejdspartnere, gavekurve til jul – ingen momsfradrag. Overhovedet. Det samme gælder underholdning som koncertbilletter eller golfdage. Reglerne er strikse, og Skattestyrelsen kender dem udmærket.

Personbiler: Glem det

Køber eller leaser du en personbil til firmaet, har du umiddelbart intet momsfradrag, uanset hvor meget du bruger den erhvervsmæssigt. Det gælder også brændstof, reparationer og service. Varebiler på gule plader er en helt anden sag – der kan du have fuldt fradrag, hvis bilen udelukkende bruges erhvervsmæssigt.

Det er en af de mest misforståede regler overhovedet, og en klassisk fejlkilde, når man skifter regnskabssystem eller bogholder. Og hvis det ikke var svært nok i forvejen, er det vigtigt at være opmærksom på én vigtig undtagelse: langtidsleasede personbiler. Leaser du en personbil i mindst seks måneder og bruger den minimum 10 % erhvervsmæssigt, kan du fratrække en del af momsen på leasingydelsen efter særlige regler. Det er ikke fuldt fradrag, men det er heller ikke nul – og mange overser denne mulighed helt.

Telefon og internet: Privat brug skal trækkes ud

Bruger du firmatelefonen også privat, skal en andel af momsen ikke fratrækkes. Det samme gælder internet i hjemmet, hvis arbejdsgiveren betaler. Der findes standardsatser, men hvis du vil bruge dem, skal de anvendes konsekvent.

Tjek dine faste udgifter mindst én gang om året

De fleste fejl i momsfradrag opstår ikke ved enkeltstående indkøb, men ved faste udgifter, der ruller år efter år med en forkert procent. Telefonabonnementer, leasingaftaler, fælles kontorudgifter, abonnementer på software – det er her, små fejl bliver til store beløb over tid.

Sæt en årlig gennemgang i kalenderen. Det tager en time eller to og kan spare dig for både penge og bøvl.

Sådan slipper du for at have momsreglerne i hovedet

Momsreglerne for fradrag er fyldt med detaljer, der ikke fremgår af din regnskabssoftware. Der er forskel på, om en udgift er repræsentation eller markedsføring, om et måltid er en personalegode eller en driftsudgift, og om en bil bruges 100 % eller 95 % erhvervsmæssigt.

Hos VhAT hjælper vi virksomheder med præcis den slags afgrænsninger hver dag. Det er som regel meget billigere at få det tjekket på forhånd end at rette op bagefter – især hvis fejlen har fået lov at køre i et par år.

Vil du have hjælp med moms?

Book en demo, få en gennemgang af platformen og se hvordan VhAT kan gøre moms enkelt, finde glemte fradrag eller spare jer for dyre overraskelser.

Læs også

.svg)

© Copyright 2026. All Rights Reserved.

Støttet af

Medlem af

VhAT ApS